A) Le cadre général de la réforme des allègements généraux

S’appuyant sur le rapport des économistes Antoine Bozio et Etienne Wasmer intitulé « Les politiques d’exonérations de cotisations sociales : une inflexion nécessaire », le Gouvernement a inscrit à l’article 6 du PLFSS 2025 une réforme profonde du régime des allègements généraux de cotisations sociales patronales applicable sur l’ensemble du territoire.

L’objectif affiché par le gouvernement est de juguler le « coût très dynamique du dispositif actuel » en « repensant certaines règles », de limiter le caractère fortement dégressif de la réduction générale actuelle qui « n’incite pas les employeurs à augmenter la rémunération de leurs salariés les moins bien rémunérés » (effet trappes à bas salaires) et de simplifier le dispositif global.

Aussi, cette réforme globale inscrite à l’article 6 du PLFSS 2025 prévoit :

- Dès le 1er janvier 2025, que le montant maximal d’exonération de la réduction générale sera diminué de 2 points (par le rétablissement de 2 points de cotisations d’assurance vieillesse). En outre, les points de sortie des dispositifs de réduction proportionnelle des taux des cotisations patronales d’assurance maladie et d’allocations familiales seront respectivement ramenés à 2,2 SMIC au lieu de 2,5 SMIC et 3,2 SMIC au lieu de 3,5 SMIC.

- Au 1er janvier 2026, que l’entrée en vigueur d’un dispositif unique de réduction générale dégressive des cotisations sociales (RGD) s’appliquera à l’ensemble des salaires d’un montant inférieur à 3 SMIC, en supprimant en contrepartie les dispositifs de réduction proportionnelle des taux des cotisations patronales d’assurance maladie et d’allocations familiales qui seront fusionnés dans la réduction générale de cotisations patronales et en baissant à nouveau de 2 points le taux maximal d’exonérations afin d’atteindre un taux maximal 4 points plus bas que le taux actuellement applicable.

Par ailleurs, l’article 6 prévoit que la référence au SMIC pour le calcul du point de sortie de la réduction générale des cotisations et contributions patronales sera renvoyée pour son réglage fin à un décret, la loi fixant toujours un plancher (niveau du SMIC au 1er janvier 2024 majoré de 60%) et un plafond (niveau du SMIC de l’année courante majoré de 60%) pour cet élément du calcul.

Enfin, compte tenu de la revalorisation exceptionnelle du SMIC de 2 % décidée par le Gouvernement et applicable dès le 1er novembre 2024, en anticipation de la date du 1er janvier 2025, la réduction générale continuera à prendre pour base de calcul le montant du SMIC au 1er janvier 2024 pour l’ensemble de l’année. En outre, les primes de partage de la valeur (PPV) versées à compter du 10 octobre 2024, date de dépôt du présent projet de loi, seront intégrées à l’assiette de rémunération prise en compte pour le calcul des allègements généraux.

B) Les conséquences dans les DROM (hors Mayotte) d’une telle réforme

La lecture des dispositions de l’article 6 du PLFSS 2025 amènent à formuler les observations suivantes :

- Les entreprises situées en outre-mer qui déclarent des salariés sous le régime des allègements généraux (les entreprises de plus de 11 salariés hors secteurs prioritaires) seront par définition impactées de la même manière que les entreprises hexagonales par la baisse des 2 points du montant maximal d’exonération de la réduction générale et la diminution des points de sortie du bandeau maladie et du bandeau famille dès le 1er janvier 2025.

- Quand bien même l’étude d’impact fournie par le Gouvernement reconnait qu’il conviendrait que cette réforme ne soit pas « déclinée de manière automatique » en Outre-mer eu égard aux impacts négatifs sur l’emploi salarié prévisible sur ces territoires, les entreprises situées outre-mer qui sont sous le régime spécifique d’exonérations de charges patronales « LODEOM » seront également impactées puisque cette modification de l’article 6 vise à modifier l’assiette des cotisations exonérées du régime général qui est la même que celle de la LODEOM sans prévoir de dissociation entre les deux régimes.

- L’impact sera donc bien plus violent en proportion outre-mer, puisque si cet article 6 est voté en l’état, la diminution en points du montant maximal d’exonération de la réduction générale s’appliquera également pour toutes les entreprises qui bénéficient des barèmes de compétitivité et de compétitivité renforcée de la LODEOM et qui peuvent actuellement bénéficier d’une exonération totale maximale jusqu’à 1,3 smic et jusqu’à 2,0 smic respectivement.

- C’est donc une double peine, ou un double coût, que vont devoir supporter les entreprises des DROM puisqu’elles vont non seulement subir la mesure de rabot sur les allègements généraux, mais en plus voir « écraser » l’avantage compétitif du dispositif LODEOM.

- Enfin, l’article 6 précise ensuite qu’une ordonnance pourra donner la faculté au Gouvernement – sans le moindre contrôle préalable du Parlement – de revenir (ou pas) sur les effets qui seront désastreux, et d’application immédiate, de cette réforme.

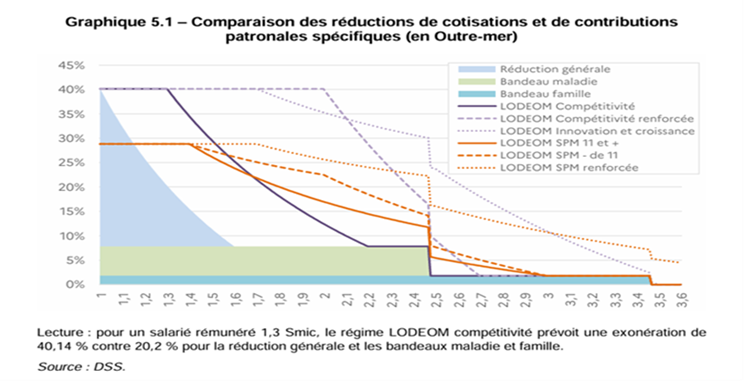

La lecture du graphique ci-après, issu du rapport BOZIO-WASMER de 2024 sur les politiques d’exonérations de cotisations sociales permet de mesurer l’ampleur des impacts prévisibles sur les régimes spécifiques applicables dans les DROM (hors Mayotte).

Cet impact redoublé est inacceptable, nous en estimons le coût direct pour les entreprises ultramarines à plus de 260 millions d’euros au total dès 2025, sur un volume d’aide annuel spécifique d’environ 1,2 milliards d’euros. Nous soulignons, par ailleurs, que la déclinaison stricto sensu de cette refonte des allègements généraux sur les entreprises ultramarines s’accompagnera d’une diminution automatique des crédits budgétaires inscrits à l’action 1 du programme 138 de la mission budgétaire outre-mer.

Avec l’appui du cabinet FORVIS-MAZARS, nous avons réalisé un certain nombre de simulations des impacts des mesures inscrites à l’article 6 du PLFSS pour 2025 sur les comptes de résultats des entreprises : ces mesures de rabots impacteront les niveaux de marge et donc la capacité à investir pour les entreprises ultramarines. Ces dernières n’auront pas d’autres choix que d’augmenter leur prix et de réduire fortement leurs dépenses : les conséquences sur l’emploi et sur la vie chère en outre-mer seront inexorables.

C) Les réponses à apporter dans les débats parlementaires

En l’état actuel de la rédaction de l’article 6 du PLFSS pour 2025, le gouvernement propose en creux au Parlement – sans attendre les conclusions du rapport d’évaluation de la mission IGF/IGAS qu’il a mandaté sur le sujet et les indispensables concertations qui doivent s’ensuivre – une réforme brutale et non-concertée de la LODEOM.

Eu égard au poids que représentent ces allègements sur les résultats des entreprises ultramarines, les impacts sur l’emploi et sur les prix qui découleront de l’application brutale d’une telle réforme, sans la moindre concertation préalable des principaux acteurs concernés, seront systémiques. La FEDOM a donc appelé le Parlement, dans sa sagesse à revoir en profondeur l’article 6 du PLFSS 2025 en sorte que l’Outre-mer ne soit pas touchée par cette réforme incompréhensible et inacceptable.

Dans l’ensemble des débats, le Sénat, comme l’Assemblée nationale, ont de manière unanime, mis en évidence la nécessité de préserver ces régimes d’exonérations spécifiques tant ils sont légitimes et indispensables au développement économique de nos territoires et de limiter strictement le champ de l’ordonnance en soulignant que les circonstances n’étaient pas favorables pour baisser ces allègements et qu’il était fondamental de travailler de concert, avec les acteurs économiques et les parlementaires des territoires concernés avant toute réforme. Et de souligner l’enjeu de la déclinaison stricto sensu de cette refonte des allègements sur les crédits de la mission budgétaire outre-mer, dont les crédits inscrits à l’action 1 du programme 138 seront automatiquement rabotés de ce fait.

Aussi, en amont de la réunion prévue mercredi 27 novembre de la commission mixte paritaire (CMP) chargée de proposer un texte sur les dispositions du projet de loi de financement de la sécurité sociale pour 2025 restant en discussion, la FEDOM a adressé un courrier à l’ensemble des parlementaires qui seront amenés à y siéger afin d’attirer leur attention sur l’impérieuse nécessité d’atterrir sur une rédaction de l’article 6 du PLFSS qui sécurise et préserve de tout impact les régimes spécifiques applicables Outre-mer des dispositions nationales de l’article 6, et qui encadre strictement le champ d’application de l’ordonnance – qui ne peut aucunement porter sur la LODEOM.

C’est le sens de l’amendement n°124 déposé en première lecture au Sénat par la rapporteure générale du budget de la sécurité sociale, Madame Elisabeth DOINEAU, qui nous l’espérons, pourra être repris par la commission mixte paritaire.

Alors que la situation de l’emploi localement reste excessivement dégradée comparativement à celle de l’hexagone[1] et que nos territoires souffrent encore d’un important gap de compétitivité dans un environnement régional toujours plus concurrentiel et gangrené par le poids de l’économie informelle, il ne saurait être question d’inscrire dans les débats budgétaires de cet automne des mesures non concertées qui casserait la dynamique d’emploi favorable observée au cours des trois dernières années en outre-mer, renchérirait inexorablement le coût du travail, avec des répercussions inévitables sur les prix et donc le coût de la vie.

Les organisations économiques ultramarines seront disposées à discuter en 2025, avec le Gouvernement et le Parlement, des évolutions souhaitables sur l’ensemble des dispositifs essentiels à la compétitivité de nos entreprises ultramarines, sur la base de la transmission des analyses d’impact et des rapports d’évaluation, dans le cadre d’une co-construction nécessaire et préalable aux débats législatifs. En l’attente, le retrait des outre-mer de ces dispositions économiques est indispensable.

Retrouvez la synthèse des travaux réalisés par FORVIS-MAZARS ici et le rapport complet ici